連載

21世紀にふさわしい経済学を求めて

第4回

桑垣 豊

(NPO法人市民科学研究室・特任研究員)

PDFはcsijnewsletter_047_201809_kuwagakiから

第3章 需要不足の原因とその対策

3-1 需要不足の要因を網羅する

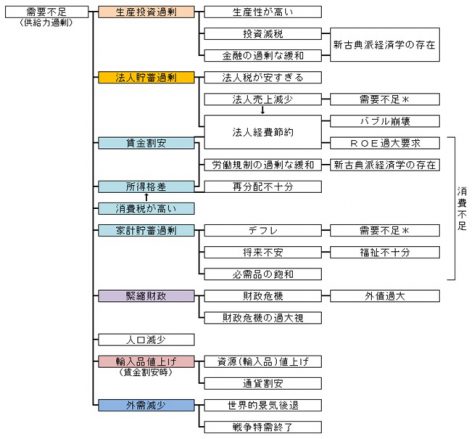

需要不足(供給過剰)の原因をできるだけたくさんあげ、くわしく検討する。図3-1に詳細図を載せた。図2-2をくわしくしたものである。現実には、個々の要因間でも影響しあうが、一応分けて書き、最低限の相互作用を矢印などで書き込んだ。この図は、筆者が独自につくった。

以下、個々の要因とそれに対応する経済政策について説明する。各項目で登場する図は、図3-1の部分拡大である。まちがった政策はやめればいいだけなので、対策は省いた。

図3-1 需要不足要因の詳細図 *再帰的(自己増殖的)要因

3-2 需要不足要因の詳細分析

A.生産投資過剰の原因

生産設備の能力が必要な生産量(需要)よりも大きければ、稼働率がさがる。需要不足とは裏腹の関係にある供給過剰現象である。企業の経営者は、投資資金の回収状況が経営に大きく響くので、需要の見積もりが大切であるが、しばしば過剰投資になりがちである。それをくわしく検討する。なお、主流派経済学である新古典派経済学は、不況の原因として需要不足を認めないので、常に供給力増加を政策として、不況をより深める働きをしている。

▼生産性が高い

生産性が向上すると、同じ投資額でも生産力が高くなるために、設備投資が過剰になりがちである。需要不足の状態で、判断をあやまり供給力を強化しすぎると、不況はより深刻になる。長期的には、高齢化で労働人口率が減ることを考えれば、生産性向上は必要であるが、当面は生産性向上に見合った投資額に縮小しなければバランスがくずれて、むしろ不況は深刻になる。一般に日本企業の生産性が伸びていないということが多いが、それは設備稼働率100%を前提で計算するからである。稼働率(需要)と生産性(供給)は、対策が正反対なのに、別々に考えないですべて生産性不足として把握するので、需要不足なのに生産力を増やすことを奨励している。

【コラム】会計学の課題:生産性向上

会計学の減価償却(固定資本減耗)の概念も、生産性の向上に対応できていない。同じ生産能力を得るには、同じ額の投資が必要である、というのが、会計の原則である。しかし、需要が増えないとき、同じ額だけ投資すれば生産性向上分、生産能力過剰になる。同じ生産高をあげる設備に再投資する場合、額が少なくてすむが、その差益は減価償却という経費となって利益を小さく見せる結果になっている。

個別企業の資産管理では、毎年の資産の焼却額を費用として計上し、それに見合った減価償却積立を行う。減価償却積立金は内部留保の一部であるが、さきほど述べた差額が隠れた利益となってしまう。しかも、減価償却積立金を取り崩すには、株主総会などの了承が必要である。これが、企業の過剰貯蓄、過剰投資を招く。本来、賃金や法人税などになるはずの資金が企業内部に留まる。

最近問題になっている過剰な内部留保の問題であるが、その中に費用である減価償却積立金が入っているので、内部留保全体が企業の過剰貯蓄ではない。純粋な企業貯蓄の多さを問題にすべきである。それはそれで会計学上の問題点であるが、ここで問題にしたいのは、多くは費用とすべき減価償却積立金額ではあるが、上記の差額は利益とすべきである。各産業ごとに、どれだけ生産性向上があったかの測定はむずかしいかも知れないが、不況の原因になっているとすると対策を考えるべきである。

その余分の積立金は、生産力増強に使えば問題ないという考えもある。実際、高度成長期は増産が前提なので、工場建てかえのとき、生産性向上分以上に投資をしていた。また、物価上昇を会計ではうまく取り入れることができていないので、生産性向上分と相殺していた。それで、この問題は表面化しなかっただけである。生産力増強は、株式の増資や社債などで行うのが本来である。生産性向上が年1%程度であっても、生産設備の寿命は10年以上のことが多いので、10%を超える。会計学の今後の進歩を期待したい。

【続きは上記PDFでお読みください】