連載

21世紀にふさわしい経済学を求めて

第9回

桑垣 豊(NPO法人市民科学研究室・特任研究員)

PDFはこちらから

「21世紀にふさわしい経済学を求めて」のこれまでの連載分は以下からお読みいただけます。

第1回 第2回 第3回 第4回 第5回 第6回 第7回 第8回

第5章 金融と外国為替市場

5-1 金融市場とは

5-2 国債発行のしくみと金融市場

a) 国債発行のしくみ 【第8回所収】

b) 国債発行額の限度 【第8回所収】

c) 主流派経済学の想定 【第8回所収】

d) 需給(GDP)ギャップ統計の混迷 【第8回所収】 を受けて

f) 国債累積発行額の大きさの影響

毎年の新規国債発行額が、GDPギャップ(需要不足の規模)の範囲内なら発行しても問題ない。対処療法であるが、むしろ大きな需要不足を埋めるには必要であることを説明した。

しかし、日本の公債(国債・地方債)は累積総額1000兆円にも達し、それは毎年のGDPギャップとは別に返済不能のリスクを大きくしているのではないか。GDPギャップが急に反転して資金不足になれば、金利があがり国債が発行できなくなるのではないか。そのような疑問が浮かんでも、不思議ではない。

まず、その国債累積の過程を見てみよう。バブル崩壊後、30年間を展望すると、日本経済はずっと需要不足であった。つまり、毎年GDPギャップの範囲で国債を発行してきている。すると、国債発行の大部分がこの30年に発行しているので、累計もGDPギャップの範囲内である。

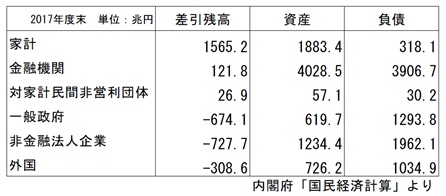

GDPギャップとは、需要不足=生産力過剰なので、国内の生産力の範囲内で政府は支出していることになり、その代金の受け取り先は国内であるので、国債の引き受けても国内(内国債)にいる。現に、2017年度末の資産の状況を国民経済計算で調べてみると、おおざっぱに言って、政府と企業(金融業以外)が借金をして、家計が貸している。その貸した金額は国内では収まりきらずに、外国にも貸している。

図表5-1 日本国内の資産と負債(流動資産+固定資産)

図表5-1をみると、政府(自治体含む)の差引負債は700兆円で、1000兆円より300兆円少ない。これは、財務省が消費税を上げる世論づくりのために、年金基金などの資産を無視して、負債額だけを強調しているせいである。

それと政府の負債ばかり問題にするが、企業(金融業以外)はそれ以上の額を借り入れている。巨額であっても、企業は問題ないのに、政府だけ問題にするのははおかしい。

ただし、長期的にはこの大きな不釣り合いは解消すべきである。これだけ巨額であると、貸し手の発言力を不当に大きくして、借り手の発言力は小さくなる。その結果、ますます減税要求が強まり、国債が増える。

日本の財政は、別の機会にくわしく述べる予定であるが、どうしてこんなに国債が巨額になってしまったのかを説明する。それは、減税のしすぎである。1990年代バブル崩壊の不況対策と称して、選挙対策の減税を繰り返して来た。個人の所得税の最高税率を下げ、累進税率も緩和してしまった。法人減税も繰り返している。法人所得税は、利益に対して40%というは世界的に高いという理由であったが、租税特別措置でありとあらゆる手段で企業は税金を払わないようにしている。

環境を破壊する公共事業を止めるために、公共事業が日本の財政赤字の主因であるかのようにいう論調が蔓延したが、それは違っていた。小泉政権は、公共事業悪玉論をうまく使って公共事業を激減させたが、それは方向が間違っていた。新規建設は多すぎたが、つくったインフラの維持に予算を振り向ければ、景気を維持しつつ防災にもつながる有効な使い方ができたはずである。

税制も後に論じることにしているが、どういう税金でこの巨額の累積債務を解消するかが次に問題になる。図表5-1を見ると「家計」と「非金融法人企業」の資産が合計3000兆円にものぼることがわかる。この中で預金は2000兆円ほどになる。これに例えば一律0.5%の「貯蓄税」をかける。10兆円の増税となるが、需要不足の結果貯蓄するわけなので、景気への悪影響は少ないと考える。

脱税を防ぐために,個人、法人問わずすべての預金から集める。非合法的手段で得た収入にも税金がかかる。また、現金やタックスヘイブンに逃げにくいように、税率は低く抑える。できるだけ広く薄くして、節税のコストを高くする。負債で差引(控除)しないのは、そんなことをするとチェックが必要になり、徴税コストがあがり、脱税・節税が横行するからである。

例えば、そのかわり、一律一人に年5000円を返す。定額給付である。年平均100万円の貯蓄に見合った金額である。30万円が無貯蓄の目安ということなので、もっと少なくてもいいかも知れない。中小企業にはどうするか検討が必要であるが、このようにシンプルにすると徴税コストは低く、プライバシーも提供しないで低所得者に配慮できる。

【参考文献】

『消費税か貯蓄税か』白川浩道 朝日新聞出版 2011年

世界でどこも実施していない貯蓄税を日本でぜひ実現しようという、独創的提案をした本である。消費税は需要から税金を取り、需要不足を悪化させる。ケインズもびっくりの税制である。それに対して、需要不足の原因の貯蓄から税をとるというのは、需要不足状態で景気への影響の少ない課税方法である。私は、税による景気制御の手段になると同時に財政再建になると考える。

ただし、この本の著者は、負債を控除すべきかも知れない、個人だけから取るべきかも知れない、などと迷いがある。私は、そのようなことをすると、徴税コストがあがり、脱税の温床となると思う。また、定額給付で低所得者に配慮することとセットにすべきである。消費税と定額給付のセットの提案もある。一つの税制で完結する必要はない。

【続きは上記PDFでお読みください】

市民科学研究室の活動は皆様からのご支援で成り立っています。『市民研通信』の記事論文の執筆や発行も同様です。もしこの記事や論文を興味深いと感じていただけれるのであれば、ぜひ以下のサイトからワンコイン(100円)でのカンパをお願いします。小さな力が集まって世の中を変えていく確かな力となる―そんな営みの一歩だと思っていただければありがたいです。