連載

連載21世紀にふさわしい経済学を求めて

第18回

桑垣 豊(NPO法人市民科学研究室・特任研究員)PDFはこちらから

「21世紀にふさわしい経済学を求めて」のこれまでの連載分は以下からお読みいただけます。 第1回 第2回 第3回 第4回 第5回 第6回 第7回 第8回 第9回 第10回 第11回 第12回 第13回 第14回 第15回 第16回 第17回 第1章 経済学はどのような学問であるべきか (第1回から) 第2章 需給ギャップの経済学 保存則と因果律 (第2回から) 第3章 需要不足の原因とその対策 (第4回から) 第4章 供給不足の原因と対策 (第6回から)番外編 経済問答その1 第5章 金融と外国為替市場 (第8回から) 第6章 物価変動と需給ギャップ (第10回から) 第7章 市場メカニズム 基礎編 (第11回から) 第8章 市場メカニズム 応用編 (第13回から)番外編 経済問答その2 第9章 労働と賃金(第15回から) 第10章 経済政策と制御理論(第16回から) 第11章 経済活動の起原(第17回から)【番外編】経済問答 その3

論者

システム経済学研究室主任 比良木(ひらき)

銀行員(中小企業融資担当) 土倉(つちくら) ※「経済問答2」の30年前の現代、2022年秋のインタビューです。

土倉

比良木主任には、現代の金融システムには大きな問題点があるのではないか、ということを説明していただきます。今、世界的におきている大幅な物価上昇と、外国為替相場の変動、特に円安をめぐる問題点をお話いただけますか。 比良木

この連載でも、金融システムのしくみと問題点を書いておられますが、今おきている現象を材料にして、説明します。 土倉

お忙しいところ、ありがとうございます。 比良木

今、実は子供が生まれまして、育児休業中ですので時間は取れます。 ●円安をめぐって

土倉 では、早速。今、急速に円安が進んでいますが、やはり金利差、特に日米金利差が大きな原因でしょうか。 比良木 金利つまり同じ金額を貸しても、たくさんの利子がえられる通貨のほうが有利だと思うことで、その通貨の需要が高まり通貨高になる、という理屈です。ポイントは、有利だと「思う」という部分です。 土倉 「思う」ということは、実際は違うということですか。 比良木 そうです。金利が高くても、その通貨であらわした価格がインフレで上がると通貨価値が下がるので、その分損をします。 土倉 損するのに、なぜその通貨は高くなるのでしょうか。 比良木 正確にいうと、金利の違いを物価で調整した「実質金利」が低いと損をするということです。元の数字のままの金利を「名目金利」と言います。例えば、2022年11月のだいたいの消費者物価上昇率は年間で、日本で3%、アメリカで10%です。名目金利は、日本が0%、アメリカは4%程度です。すると、実質金利は、日本 ー3%、アメリカ ー6%で、日本の円のほうが高金利です。いずれもマイナスなので、高金利というのも変ですが。 では、なぜ損する通貨のほうが高くなるか。投資家というより投機家は、物価を考えずにとりあえず得しそうな名目金利の高いほうを選ぶ、と投機家が「思っている」からです。 土倉 また、「思っている」ですか。ケインズのいう「美人投票」です。みんなが美人だと思う人に投票すると、その人が当選するが、必ずしも一番の美人ではない。 比良木 事情が込み入っています。説明を続けます。 「多くの投機家が名目金利の高い方を選ぶ」と思うと、そう思った投機家はその通貨が高くなると予想して、円をドルに替えて、ドルが高くなったら売って利益をあげようと考えます。つまり、「資産運用」ではなく「差益」ねらいなので、物価の上がる速さよりもずっと短い期間で利益をあげようとするわけです。そして、本当は実質金利で考えるべきだと思っていても、お互いにまちがいでもドルが上がると考えてドルを買うと、実際にドルが上がるので、そのように行動するのです。 実際の取引では、投機家は先物取引を使います。ドルが上がりそうだと、今のレートで円ドル交換をする予約をします。一定の手数料を払って今のレートで交換できるしくみを、先物取引といいます。 土倉 でも、ドルが下がったら損しますね。 比良木 今のレートで交換できる権利を手数料を払って買うだけなので、その権利を放棄すれば、手数料の分の損失だけですみます。 土倉 ずいぶん、投機家に都合がいいしくみですね。 比良木 大勢の人が同じ方向に先物を買うと、手数料がそれにみあって上がるので、通常はそんなに得はしません。 土倉 それでも、例えば、ドル高がしばらくつづくと思えば、さきほど述べたようにそれが実現して当面儲かります。【コラム】先物取引(さきものとりひき)

先物取引は、貿易で大きな損失を出さないための保険のはたらきをさせるために発達した。現実に輸出入する製造業者や輸出入業者は、商品の商売上の都合で輸出入の時期を決めるので、相場を見て輸出入のタイミングを図る余裕はあまりない。実際の貿易だけしかないときは、為替相場が乱高下することは少なかった。もちろん、思惑(おもわく)がはたらく余地はあるので、相場が混乱することはあった。

比良木

しかし、それは長続きしません。

だれかが、ドルがこれ以上あまり上がらないと思って売り始めると、正確にいうと売りのほうが多くなると、ドル安円高に向かいます。転換点前後でドルを円に替えた人だけが得をして、出おくれた人は損をしたり元のレートで交換するだけに終わります。元のレートであっても、手数料の分だけ損します。その上、短期間だと思っていても、数カ月がたてば円に対してドルの物価上昇率が高い分だけ何%か損します。 土倉

結局、一部の人しか得しないのに、おのおのが自分だけは転換点の前に売り抜けるぞ、と思うわけですね。 比良木

全体をトータルで見ると、実質金利が低い方の通貨に交換した人のほうが損します。全体が損する中で、一部の人だけが得をするという点では、宝くじと同じです。宝くじは、売上から80%以上の金額を自治体などの収入にした上で、残りを配分するだけなので、全体としてはかなり損をしていることになります。 土倉

もしかしたら「得するかも知れないゲーム」への参加費です。 ●FX(外国為替証拠金取引)

比良木 問題は、外国為替市場が名目金利だけで考えると、平均的には(全体では)損するということがわかっていないということです。そして、FXなどというしくみができたので、投資の素人が個人で簡単に外国為替相場で儲けようとしてしまうことが、問題を大きくしています。FXは単に持ち金の円をドルに替えることができるだけでなく、借金がセットになっていて元手が少なくても投資できるようになっています。 土倉 元手の25倍まで借りられます。レバレッジです。私の担当している中小企業の事業主のみなさんには、やらないように注意しています。事業継続のために融資したお金をそんなところに使われては、損失を出すのがオチだからです。 比良木 元手(証拠金)の25倍借りて、一定の損失を出したら解約するように制度設計してあります。そうでないと破産しますから。素人は、名目金利だけを見てそれを追いかけますが、気が付いたら転換点を過ぎていて、もう少しがまんしたら得すると思っている内に、損失がふくらみます。 それに多額の借金をしているので、24時間外為相場(がいためそうば)から目が離せなくなります。仮に得しても、費やした時間を労働時間として考えると最低賃金さえ稼げないことがほとんどでしょう。 土倉 時間をかけて損するのですから、やはり余裕資金の範囲にしておいて、損してもゲーム参加費と思わないといけないですね。公営ギャンブルのひとつと考えるしかありません。●為替レート(外国為替相場)と金利

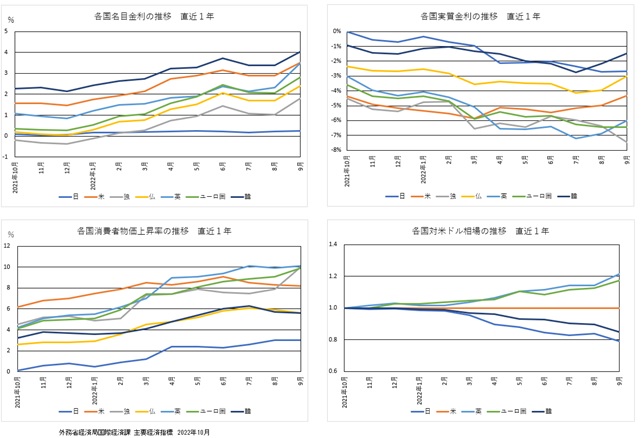

土倉 為替レートを決めるのは、名目金利や物価だけではないですね。 比良木 短期的には名目金利が決めているように見えますが、そうでありません。円/ドル以外の為替レートを見てみましょう。 図Ⅲ-1のグラフをご覧ください。左上の名目金利の動きをみると、赤い線のアメリカよりも金利が高いのは黒い線の韓国だけですが、右下の為替レートをみるとかなりウォン安です。物価をみると韓国はアメリカほど上がっていません。だから実質金利でもウォンのほうが、ドルよりずっと高いので、実質金利でも説明できません。 ポンドやユーロも、名目金利ではアメリカと同じ程度、実質金利ではだいぶ低いのですが、右下のグラフの為替レートをみると、1年前と比べて20%も通貨高です。図Ⅲ-1 各国の金利、物価、為替レートの推移 直近1年

土倉

円とドルだけだと、短期的かも知れませんが、名目金利で決まっているようにみえますが、円以外はそうでありませんね。そして、実質金利でもない。マスコミは、名目金利だけで円ドル相場を説明していますが、円以外はどう思っているのでしょうか。 比良木

円/ドル以外はあまり関心がないようです。不思議なことに経済学者もそうです。 土倉

経済学者も、名目金利で決まると思っているのではありませんか。 比良木

実は経済学者は、主流派の新古典派経済学者であっても、名目金利で決まると言ってしまうのはまずいのです。現象としては、さっき説明したように短期の相場は名目金利で決まります。ところが、この連載にも登場した「フィッシャー方程式」という関係式が新古典派経済学にはあって、実質金利と名目金利の関係を次のように表します。

名目金利=実質金利+予想インフレ率

そして、経済現象は実質金利で説明するべきだとしています。ただし、予想インフレ率を調査するのはむずかしいので、直近のインフレ率(物価変動)を使います。すると、

名目金利=実質金利+インフレ率

これは、実質金利を決める式(定義式)であって、方程式ではありません。実質金利はこのように計算するという約束ですから、正しいとか正しくないの問題ではなくて、このように実質金利を計算するのが経済現象を説明するのにふさわしいかどうか、で判断しないといけません。 土倉

経済学では、方程式とか理論という名前がついた数式がいくつもありますが、意味がよくわかりませんでした。深い意味はないということですね。 比良木

実はさきほどのグラフは、この定義式で計算していません。この定義式では、変化率の%を足し算で表していますが、正確には倍率の掛け算でないと誤差が出てしまいます。変化率が数%の範囲ならわりと正確ですが、今のようにインフレ率が10%にもなると無視できない誤差が出ます。経済学では、伝統的にこの誤差を無視しています。

簡単な計算例を紹介します。大学にある書店は、特例で10%引きで本や雑誌を売っていますが、消費税10%もかかります。足し算で考えると、本体価格に対する上乗せ割合は

本体価格に対する割合=-10%+10%=0%

掛け算で考えると、

本体価格に対する割合=0.9×1.1-1=0.99-1=-0.01=-1%

市民講座の入門編ではいいかも知れませんが、経済学部の学生に近似計算だけを教える時代ではないと思います。 土倉

図Ⅲ-1では、円だけが名目金利で動いて、それ以外の国では違う動きをしていました。理由は何でしょうか。日本人だけが名目金利だと思っているので、日本人があつかうことの多い円だけが名目金利の低さで動くのではないでしょうか。 比良木

外国人のほうが、外国為替相場にかける金額は大きいと思います。もっとも大きな理由は、投機家が「日本銀行だけは当分金利をあげない」と確信しているからです。ユーロもポンドもウォンも、ゼロ金利政策はやめて必要なら金利を操作します。 土倉

差益ねらいなので、為替レートの「水準」ではなくて「動き」に注目する。そこで、為替レート変化の原因として金利に注目し、その「水準」ではなく「動き」に敏感に反応する。 比良木

アメリカの公定金利が予想より上がらないと「思う」だけで、円高になったりします。 ●為替レートを決めるもの 通説

比良木 為替レートは何で決まるのか、については長い論争があります。よくある説をあげましょう。 A 購買力平価説 B 国際収支説 C 資産交換説(アセット・アップローチ) 短期ではアセット・アプローチ、長期には購買力平価説ということになっています。 土倉 今度は、「思っている」ではなくて、「なっている」ですね。 比良木 A 購買力平価説 これは同じ生活するのに、各国通貨でどれくらい生活費がかかるかを計算して、それを元に比率を計算するものです。同じ生活とは何か、国が違えば同じ生活はできないなどという批判はありますが、一定の通貨価値は比べられるので有効性のある概念です。 ただ、欠点があって、サービス業の場合、例えば郵便配達を考えてみると、日本の郵便は普通郵便でもかなり早く確実に届くので、各国の速達なみです。普通郵便と速達料金の違いは4倍程度なので、購買力平価を計算するには、サービスの価値を4倍に計算しないといけませんが、そんなことをしていません。これは改善の余地があるので、購買力平価説を否定するものではありませんが、今までは説明力を落としています。 ところで、購買力平価が通貨間の価値を有効に表せているとしても、それが為替レートを決めているかというと、そうではありません。 B 国際収支説 実際に通貨を交換するのは、貿易のときや外国に投資するときです。購買力平価は、賃金を比べたりするときは有効でしょうが、通貨交換は別です。この通貨の需給で為替レートが決まるとするのが、国際収支説です。これは、実需と言えるでしょう。しかし、外国為替市場では、実需の何百倍もの投機資金が行き来しています。 説明力がなくなったので、過去の学説のようにいう人が多いですが、本来の通貨交換はこのようにあるべきです。投機ばかりが多くなることの問題をのがせば、問題解決の学であるべき経済学の役割を忘れることになります。 C 資産交換説(アセット・アップローチ) それぞれの通貨建の資産の需給で、交換比率が決まるという説です。アセット・アップローチではわかりにくいので、私が「資産交換説」と名付けました。「株や債権、土地など」の資産の生む「配当や利子、値上がり益」が有利なほうの国の通貨を求めて交換を繰り返す、資産市場で為替レートが決まるという説です。 投機市場と言っていいでしょう。やや長期で資産運用の有利な通貨を求める場合と、ごく短期に売買を繰り返して差益をねらう場合に分かれます。きれいに区別がつかないことも、多いでしょう。 土倉 長期では、購買力平価説は国際収支説より説明力がないのに、なぜか購買力平価が定説に「なっています」ね。 比良木 投機マネーが大きく市場を動かして、長期の動きが見えなくなっているので、どちらでもいいのでしょう。使う場面が違うので意味はありませんが、賃金や一人当たりのGDPを比べるのに購買力平価を使うので、あわせているのではないですか。 【参考文献】 『金融読本 第31版』島村高嘉、中島真志 東洋経済新報社 2020年 『国際経済学入門 グローバル化と日本経済 改訂2版』高橋信弘 ナカニシヤ出版 2015年●為替レートを決めるもの 4つの力

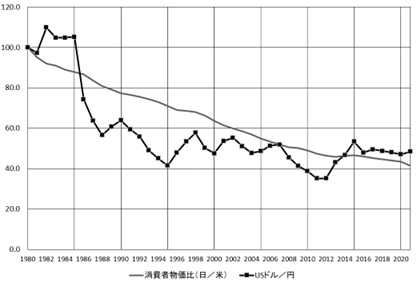

比良木 それでは私の考えを説明します。外国為替相場には4つの力が働くと考えます。 外国為替相場に働く4つの力 1.貿易代金の決済 2.外国に投資するための資金確保 3.利子や運用益の高い国の通貨にとりかえたい 4.保有通貨の価値が暴落しそうなので、安定した通貨で貯蓄したい どれか一つが決めるのではなく、すべての力が働きます。しかし、短期には「3.利子や運用益の高い国の通貨にとりかえたい」動機で為替レートが決まり、長期的には「1.貿易代金の決済」「2.外国に投資するための資金確保」が為替レートを決めます。国家が経済危機におちいると、「4.保有通貨の価値が暴落しそうなので、安定した通貨で貯蓄したい」が強くなり、場合によっては、ドルなどの外貨しか通用しなくなります。投機家だけでなく、庶民も自国通貨を手放すようになるのが特徴です。 土倉 ひとつずつ、くわしく説明してください。 1.貿易代金の決済 比良木 通説の国際収支説の貿易部分にあたります。物価の中で貿易財物価が交換レートを決めます。しかし、やや差があるでしょうが、消費者物価でも十分できます。購買力平価説に近くなりますが、現実のデータを見てもらいましょう。この連載ですでに何回か出てきました。 図Ⅲ-2 日米の消費者物価比と為替レートの推移 1980年を100とする 土倉

長期的には、何だかこれだけで説明できているように見えます。 比良木

あとの3つの力は、結局長い目でみれば相殺してゼロになってしまうのかも知れません。

物価はなだらかにドルの価値が下がっている様子がわかりますが、為替レートは変動がはげしい。1980年代前半、物価に比べてドル高(円安)であったのが、後半にそれを是正するためにドル安(円高)を過剰に進めた結果、日本でバブル経済をひきおこすきっかけになります。 土倉

物価を考えずに為替レートだけを見て、円高を問題にすることが多いですが、通貨価値のバランスをとっているだけです。 2.外国に投資するための資金確保 比良木

通貨交換の動機には、外国に投資するための外貨獲得もあります。例えば、外国に工場を建設がしたければ、その国の通貨が必要になります。投資先国の通貨の需要が高まるので、その国の通貨レートは高くなる方向に働きます。投資を受け入れる国は、生産設備が足りないことがあるので物価が上がり気味です。

「先進国」に投資するときは、投資先の通貨高になりがちなので、投資を自由化すると為替レートは、本来の物価調整機能がうまくはたらかず、どんどんずれていきます。生産力増強が追いつけば物価は下がるので、バランスが取れるのかも知れません。 土倉

途上国の場合は、どうですか。 比良木

生産力にとぼしい「途上国」が外国資本を受け入れて、工場建設を誘致するときは、生産財(生産機械、部品)の輸入が増えるので相殺します。しかし、部品の調達その他のために輸入が増え、外貨獲得のために為替レートが低くなります。一方で、輸出はしやすくなる。生産力が増すと、インフレは収まります。そのバランスの取れたところで、物価と為替レートが安定すれば、経済は成長軌道にのりますが、なかなかそうは行かない。20世紀の終わり頃から、世界的に資本取引が自由化しましたが、その結果、為替レートの不安定性が増しています。 土倉

世界的な景気との関係はどうですか。 比良木

世界の景気がいいときは返済リスクが小さくなるので、運用資金が豊富なアメリカや日本から、途上国などに資金が移動して、ドル安、円安傾向になります。景気が悪くなると、資金引上でドル高、円高傾向になる。その国の資金需要とは必ずしもマッチしません。途上国は、必要な資金を引き上げられて経済が混乱することがよくあります。 3.利子や運用益の高い国の通貨にとりかえたい 比良木

現実の為替レートは日々変動がはげしく、とても貿易や狭い意味の投資(設備投資)だけで説明はできません。外国為替取引の大部分が資金運用・投機を目的としています。長期的には、物価や実物投資の動向に従う為替レートは、日々の差益や運用益を求める大量の取引に大きくかきまわされます。

運用益を目的とする取引は、差益動機の取引よりも安定していますが、利率の変動に敏感に反応するので、為替レートを不安定にします。生産力がとぼしい国は、設備投資などが不足しているので、資金を呼び込むために利率が高い。すると株などの運用益を目的として外国からの投資が入ってくるので、投資先の国の為替レートが高くなる。これは、設備投資のための外国からの投資と同じ方向ですが、物価調整(通貨安)とは反対に働く。それが、一層外国為替相場の不安定性を招きます。

リチャード・クー氏は、このような不安定性を指摘して、貿易の自由化は必要だが、資本の国際移動は制限すべきとしています。私も同じ意見です。「変動相場制であるが、資本の移動は実需に限る」つまり、上記「1.貿易代金の決済」「2.外国に投資するための資金確保」に限定するということは可能です。これを「実需原則」と言い、1980年代半ばまでの日本は現実に資本取引を制限していました(『世界経済をどう見るか』)。 土倉

途上国への影響は、日本よりずっと大きい。 比良木

現在、アメリカが利上げをしているので、ドル高が進み、途上国のドル建ての借金額が増大しています。それは同時に、ドルで運用するために資金がアメリカに集まることを意味しています。1990年代の通貨危機もこのような動きがきっかけとなりました。

さらにややこしいことに、為替ヘッジ付きの取引では、実際の資金移動がないので、為替相場は動きません。例えば、『弱い日本の強い円』によると、2003年頃の日本の生命保険会社による外債投資は巨額でしたが、円高で推移します。 【参考文献】 『「追われる国の経済学」ポスト・グローバリズムの処方箋』 リチャード,クー著、川島睦保訳 東洋経済新報社 2019年 『世界経済をどう見るか』宮崎義一 岩波新書黄344 1986年 『弱い日本の強い円』図表4 佐々木融 日経プレミアムシリーズ138 2011年 4.保有通貨の価値が暴落しそうなので、安定した通貨で貯蓄したい 土倉

途上国の中には、単に貧しくてインフレが激しいだけでなく、通貨の信用を失う事態になる国もあります。 比良木

途上国の中で経済危機におちいった国では、普段はドルなどの外国通貨を持っていて、買い物をするときだけ自国通貨にするような現象がおきます。これが極端になるとハイパーインフレーションになります。古くは第1次大戦後のドイツの例が有名です。この場合、自国通貨を売ってドルなどを買うためにいよいよ自国通貨が安くなる。これを防ぐには固定相場にして、かつ自由に通貨交換ができないようにするしかありません。

途上国の中には、アメリカの物価上昇にともなう金利上昇で資金が引き上げられ、通貨安からはげしいインフレにみまわれる国が少なくありません。過剰な通貨移動がもっとも大きな被害をもたらしているのは、貧しい途上国です。