【連載】

21世紀にふさわしい経済学を求めて

第25回

桑垣 豊(NPO法人市民科学研究室・特任研究員)

PDFはこちらから

「21世紀にふさわしい経済学を求めて」のこれまでの連載分は以下からお読みいただけます。

第1回 第2回 第3回 第4回 第5回 第6回 第7回 第8回 第9回

第10回 第11回 第12回 第13回 第14回 第15回 第16回 第17回 第18回

第1章 経済学はどのような学問であるべきか (第1回)

第2章 需給ギャップの経済学 保存則と因果律 (第2回と第3回)

第3章 需要不足の原因とその対策 (第4回と第5回)

第4章 供給不足の原因と対策 (第6回) 番外編 経済問答その1(第6回と第7回)

第5章 金融と外国為替市場 (第8回と第9回)

第6章 物価変動と需給ギャップ(第10回)

第7章 市場メカニズム 基礎編(第11回と第12回)

第8章 市場メカニズム 応用編(第13回) 番外編 経済問答その2(第13回と第14回)

第9章 労働と賃金(第15回)

第10章 経済政策と制御理論(第16回)

第11章 経済活動の起原(第17回と第19回) 番外編 経済問答その3(第18回)

第12章 需要不足の日本経済史(第20回と第21回) 番外編 経済問題その4(第22回)

第13章 産業関連分析(第23回)

第14章 武器取引とマクロ経済(第24回) 番外編 経済問答その5(第25回)

番外編 経済問答 その5

論者

工藤 経済雑誌契約調査員(32)

服部 業界新聞調査部係長(47)

松本 ネットジャーナリスト(34)

場所

都内神田鍛治町某喫茶店

服部

今日は、工藤さんに今の世界的経済の動きと、それについての報道のあり方を解説してもらいます。

工藤

昔からお世話になっている服部さんに、貴重な機会をいただき、ありがとうございます。経済雑誌の調査員をしています。専属ではないので、自由な立場で経済の動きを調べています。

松本

最近まで、服部さんの元で仕事をしていましたが、最近フリーになりました。

工藤さんは、立場上なかなか経済情勢の実態を言えない人達から、情報を引き出すのがうまいと聞いています。世間では、民間のまゆつば研究者からコメントを取っているという人もいますが。

工藤

松本さんにそんなことを言われても困りますが、私が正しいと判断したことを記事にしています。

松本

確かに、私も主流派ではない経済学者やエコノミストに、よくインタビューします。失礼しました。

円安報道のあやうさ

服部

最近、円安が進んでいますが、どうにかならないんですか。市場介入をすると言いながら、なかなかしない。そのせいで物価も上がってる。

工藤

全体的なことは、経済問答その4で論じているようなので、今起きている超円安にしぼって説明します。

まず、円安の原因ですが、日銀が政策金利を名目で年率0%にしているので、金利が5%と高いドルを買う動きが強くなって円安になっています。

松本

それはマスコミでも流しているように、日米金利差というやつでしょ。

工藤

それがちょっと違うんです。マスコミは、アメリカの政策金利が名目で年率5%、日本は0%(2024年7月上旬)だから、金利の高い通貨に変えようとしていると、棒グラフで比べたりして説明します。確かに、金利が高い通貨のほうが持っていて得するのは確かですが、物価が上がるとその分損します。以後、めんどくさいので年率というのは省略して、%だけで利率や物価を表わすことにします。

物価上昇率つまりインフレ率は、消費者物価でアメリカは4%、日本は3%です。名目金利からインフレ率を差し引くと、その通貨を持っていて1年後にどうなるかが分かります。この連載にあったように、それを実質金利といいます。

服部

それをフィッシャー方程式というんだったかな。

工藤

そのとおりですが、フィッシャー方程式とちょっと違っていて、フィッシャー方程式ではインフレ率ではなくて、期待インフレ率を使います。期待インフレ率というのは経済学の用語ですが、予想インフレ率というべきです。

しかし、実際には予想インフレ率を調べるのはむずかしいので、現在のインフレ率を使うのだそうなので、そこの違いは気にしなくてもいいんです。

松本

だったら何で予想インフレ率なんていうのかな。

工藤

それは物価の期待理論というのが、今の主流派経済学の物価理論なのでそういうのですが、結局予想インフレ率を知ることができなければ、理論だけの話ということになります。物価の期待理論は、別の機会に説明します。

服部

そこが今の経済学の変なところだというのが、工藤さんが話を聞きに行った太宰先生の主張だったね。

工藤

そうです。そもそもフィッシャー(Irving Fisher 1867-1947)は、予想によって物価が決まるなんて書いていませんから。フィッシャーは、実際の20世紀初頭イギリスの利子率と物価の動きを表にして説明しています。利子は、物価とは一見別々の動きに見えるが、結局物価の動きに左右されているのではないか、と書いています。後に別の経済学者が、フィッシャー方程式という形にしました。

【参考文献】 『利子論』アーヴィング・フィッシャー著、気賀勘重訳 日本経済評論社 1981年(1930年)

服部

フィッシャーも驚いているだろうね。

工藤

フィッシャー方程式から予想(期待)をはずすと次のようになります。経済学の慣習に従って、金利とか利率と言わずに利子率とします。

名目利子率=実質利子率+インフレ率 (1)

でも、名目利子率とインフレ率は実際に調べられますが、実質利子率はこの式から計算するしかありません。ですから、これは方程式ではなくて、実質利子率を定める定義式です。定義式らしくします。

実質利子率=名目利子率-インフレ率 (2)

松本

じゃあ、何で今でも方程式なんていうのかな。

服部

格好いいからじゃないですか。

工藤

それは言いすぎだと思いますが、数学用語の使い方が変です。予想の部分に方程式の要素がある、と思っているようです。予想インフレ率を調べることができなければ、それも意味のないことです。それと、金利を足し算や引き算で計算するのは近似計算で、本当は掛け算でないと正確には求まりません。10%程度になってくると、誤差が無視できなくなります。名目金利が10%で、インフレ率も10%だとすると引き算では0%ですが、正確には、

実質利子率=(1+0.1)×(1-0.1)=1.1×0.9=0.99

で実質金利は-1%。経済学の悪い習慣です。

服部

それで結局、日米金利差の話はどうなるのかな。

工藤

実質利子率を式(2)で計算します。ただし、日本の名目金利は1%ぐらいじゃなかと思います。名目金利は市場で決まる金利で、日本銀行は低金利政策を続けるために国債を買い占めてむりやり0%にしています。0%は、10年ものの長期国債の金利です。

日本 実質利子率=1%-3%=-2%

アメリカ 実質利子率=5%-4%=+1%

日米金利差はアメリカが3%高いので、円よりもドルで持つほうが得です。名目金利差5%よりも小さいので、今の1ドル160円は安すぎます。各国の物価を水準を元に計算した購買力平価というのがありますが、それでは1ドル100円程度です。

名目金利だけで考える理由

服部

それじゃ、物価の分は現に損をするのに何で名目金利だけで考えるのかな。

工藤

少し前に、アメリカのインフレ率が8%になって、名目金利は3%程度だったので、実質金利が-5%になったこともあります。日本の実質金利が-2%程度だったので日本のほうが高金利でしたが、円安になりました。2022年4月ごろのことです。

松本

高金利と言っても、どちらもマイナスでしょ。「味噌、クソを笑う」だね。

工藤

それはともかく、大損をする可能性があるのに名目金利だけで考えるのは不思議です。そこで、外為(外国為替相場取引)をする人の目的を考えると、ヒントが見えてきます。多いときは外為取引の99%が、差益ねらいの短期取引です。本来の貿易決済や外国への実体のある投資資金のための取引は、ごく一部になってしまいました。長く持ち越すつもりがなければ、金利や配当などは関係ないというわけです。

服部

しかし、どこかの通貨建てで何らかの資産を持っているとすると、長期的な運用で実質金利が効いてくるはずだけど。

工藤

例えば、円とドルを行ったり来たりして、たびたび通貨を交換しているとしても、通算で年の何%かの時期、どちらかの通貨を持っていることになって、実質金利が影響しているはずです。差益を求めて短期取引をするので、意識しなくなるのではないでしょうか。本当は損得があるのに。

それと大口で取引を繰り返す人たちは、もうかった金で何か買おうというのではなく、とにかく資産を増やすことが目的化している。すると物価なんか関係なくなる。

不合理であっても、名目金利で取引する人が多いと思うと、自分もそれを前提に取引したほうが得をする。これが経済学にも波及して、ある経済学者が名目金利で外為が決まるという理論を主張すると、それに従うと得をすると思う人が増えて、いよいよ短期的にはそれが実現する。そうすると、その理論は正しかったことになる。

松本

そんなことをしてると、どっかでボロが出るんじゃないかな。

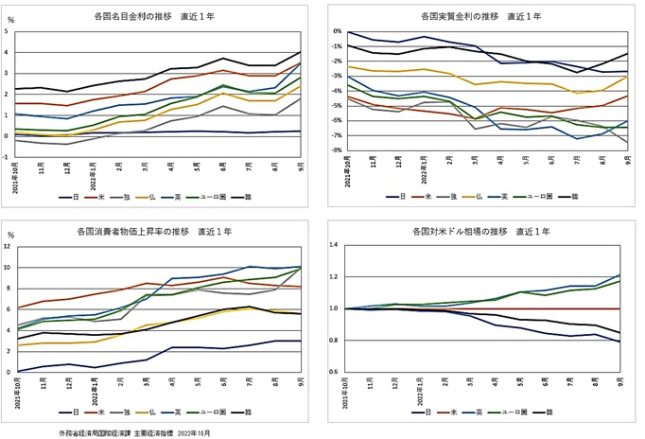

図M5-1 各国の消費者物価・10年国債名目金利・10年国債実質金利・為替相場(2022年9月までの1年間)

工藤

この連載でも一度出てきたと思いますが、例えば、こんな不思議なことがおきています。

アメリカの物価が今まで以上に高く8%程度なりました。図M5-1の左下のグラフのように。すると、インフレを抑えるためにという理由で名目金利を上げました。数カ月遅れで名目金利は3%程度になりました。さっき説明した例の話です。

アメリカの名目金利が上がりはじめたということで、2022年2月頃から円が急激に下がりはじめます。アメリカの物価が上がったということは、ドルの価値が下がったということです。その間、日本では物価上昇率がほとんど上がっていないので、価値の高い通貨のほうが安くなるという逆転がおきています。

服部

ニュースで「アメリカのインフレが進んでいるので、FRB(アメリカ中央銀行)は、インフレ抑制のために金利を上げるという市場の予想から、円に対して一段とドルが高くなると見られます」というのをよく聞くね。

松本

よく考えると、この短い説明の中だけで、大きな矛盾がある。

工藤

ところが、この説明を信じる人が多いと短期的にはそれが実現する。それが経済理論のようになってしまう。どうも、本音ではともかく、世界中の中央銀行の関係者さえこの説明を受け入れている。

ときどき、この動きに反して急に円高になることがあるのは理論がおかしいからですが、国際紛争の悪化や大きな事件のせいにして、例外あつかいにしてしまいます。

服部

確かケインズが賃金のことで、労働者はほかの労働者の賃金との相対的な額は気にするが、物価のことは考えないと言っていたね。

工藤

ところが、インフレのせいで賃金が目減りした、と各国で政府の批判があいついでいます。ケインズの言ったことは、賃金でなくて為替相場に当てはまります。でも、それで経済学者は説明した気になってもらっては困ります。

その悪影響

服部

そうそう。不合理な外国為替相場の動きで、不都合なことがおきているんじゃないですか。

工藤

日本では、輸入品、得にエネルギー関係の石油や天然ガスが値上がりすることで、物価全体が上がって、大変です。ウクライナやパレスチナの戦争で、もともと国際相場が上がっているので、余計影響が大きいのです。

輸出産業は、何もしないでもドル建てで安く売れるので空前の利益を上げています。輸入業者は、石油などの資源は商社などが大量に買い付けるので、価格支配力があって値上げが簡単です。中間の加工業や日本国内で消費するサービス業などは、一番しわよせが来ます。

松本

政府は、価格転化が進むようにいろいろ政策を打ち出しているけど、簡単に力関係が変えられないので、限界があります。

工藤

そこで、服部さんの言うように、円ドル相場への介入が問題になって来ます。マスコミ報道では、介入は国際協調しないとうまく行かないというが常識だそうです。

でも、それはアメリカのほうが物価が上がって、その結果円が高くなる、というような自然な動きに反して介入しようとする場合です。今の状態は、円高になるべき局面ですから、介入の効果はあるはずです。1ドル150円になったときは、すぐに円高になりました。

松本

だけど、日本はまだゼロ金利政策を続けています。

工藤

さっき計算したように、実質金利は現在、アメリカ +1%、日本 -2%で、実質金利で考えても大きな差があります。そもそも公定金利は、実質金利を維持するように物価追従するのが基本です。それで行くと、日本の金利は+3~4%になってもおかしくありません。

そうすると円高になってインフレは沈静化して、物価を差し引いた実質所得も増えます。輸出産業の利益は減るでしょうけど、それが通常の水準だと考えるべきです。それで、はじめのほうで出てきた購買力平価の1ドル100円も、あながち現実ばなれした相場でもないということです。公定金利というのは、日本銀行が民間の銀行に貸すときにつける金利のことです。一時期、これが手数料を引くとマイナスになっていました。

金利を上げないで、介入だけすると、ブレーキとアクセルを同時に踏んだようになります。まず、金利を上げても反応がなければ介入すればいいのですが、むしろ影響の大きさを恐れて金利を上げないくらいですから、あまり介入する必要性はないと思います。

松本

円安は日本経済の実力の反映だ、という人がいます。

工藤

ずいぶんと自己評価が低いですね。今の論壇でも、日本衰退論がはやっていますが、あまり根拠がありません。何でもいいから、経済成長が必要だというわけではありませんが、経済に体力がないことを理由に貧しい人をなくすることができない理由にされたりします。

服部

それでも、急に金利を上げると影響が大きいんじゃないか。

工藤

それで、徐々に変化させる必要があります。アメリカもインフレが8%になったからと、それに合わせて金利を上げたわけではありません。しかし、今は物価より1%高い名目金利5%に落ち着いています。それにしても、日本銀行は金利をあげると言いながら慎重すぎます。少しずつしか上げられないなら、早く始めるべきです。

松本

金利を上げると景気が悪くなるから、今の日本では上げれらないという意見も強いですよ。

工藤

それは名目金利で考えるからで、実質金利で考えると、変えないということは物価上昇率が上がった分だけ金利を下げたことになります。これは超低金利政策です。金利が低いと資金を借りて、外為市場で差益を稼ぐ資金にしたり、株式や土地への投資がしやすくなるので、投資家は大歓迎します。その資金が円安を招くとすると、典型的悪循環の構図です。

外国人相手の観光業は輸出には見えませんが、外国にものやサービスを輸出するのと同じことになります。外国人からすると、自国通貨建てで同じ金額でもたくさんの円と交換できるので、日本へやってくる観光客が増え、たくさんのお金を使ってくれます。しかし、観光業で必要なものやサービスの物価は上がっているので、利益は少ない。観光業界では負担が増えてようには見えないかも知れませんが、日本全体では利益を減らして安売りしていることになります。

松本

それなのに政府は、外国人観光客をさらに増やそうとしています。ほかに悪影響はありませんか。

工藤

特に途上国では、通貨安に苦しんでいます。アメリカで物価に合わせて金利が上がっているだけでドルの価値が上がったわけでもないのに、ドルに資金が還流してドル高になり、途上国の物価を押し上げています。インフレ率が、アルゼンチンで+140%(2.4倍)、トルコで+70%など、大変です。途上国の産業に投資しているなら、急に資金を引き上げるわけには行きませんが、マネーゲームで外国為替市場でもうけようということが大半なので、簡単に資金を引き上げます。

松本

日本では電気代やガス代に補助金を出して、影響を緩和しようとしています。

工藤

ところが、日本などの先進国が物価の影響を緩和しようと、電気代やガス代に補助金を出すと、消費量が減らないので、国際的に逼迫している供給不足がより深刻になります。補助金を出す余裕のない途上国では、先進国が消費を減らさないので、輸入量の減少と価格高騰で大変影響が大きい。先進国では消費の少ない世帯にだけ補助金を出すなどしたほうがいいのですが、貧しい人を助けるという名目で大量消費する大企業や高所得者ほど、値引き額が大きくなるようになっている。貧しい人だけに援助するのはむずかしいので、定額給付でインフレ全体の影響を緩和するのがいいと思います。高所得者は、定額給付を受けても消費が増えませんし。

服部

さっきのグラフを見ると、韓国は日本と違って金利を上げていますね。

工藤

韓国はウォンの金利をかなり上げましたが、円と同じく通貨安です。投資家が注目しなければ、その通貨はあがらないということです。もっと言うと、ドルだけ見ていて、ほかの通貨の物価は見ていない。一時的かも知れませんが、現にそれでもうかっているように見えるからです。

服部

ところで、以前の説明では、銀行などの金融機関は低金利で金利収入が減り、経営を圧迫しているという話でした。

工藤

経済問答その4に書いてあることがすこし違ってきたので、説明します。銀行の収益は急に回復してきて、多くの利益をあげるようになりました。理由は、市場金利が上がっているにもかかわらず、日本銀行から借りた資金は、公定金利でほとんど金利がつかないので、利鞘が拡大しているからです。個人や企業が銀行に預けたときの預金金利も公定金利を基準にするので、ほとんどゼロ金利。一部には定期預金で1%程度になったところもありますが、物価は3%ぐらい上がっていますからまだまだ低い。以前とは一転して、大きな利益を上げるようになりました。

銀行が利益をあげれらないときに、時間外手数料を取る時間帯が増えたり、通帳の残高が少ない人から通帳維持の手数料を取る銀行が出てきたりしました。収益が増えたら、元に戻してほしいものです。

ただし、地方銀行や信用金庫は貸し出し先が不況で不足しているので苦戦しています。頼みの国債はあいかわらず日本銀行が買い占めていますし。

松本

景気が悪いから日本銀行が金利を上げない。金利を上げないから円安。円安だから輸入インフレで景気が悪い。これじゃあ、ジレンマから抜け出せませんね。

◆予告

植物進化に経済現象を説明するヒントを探ります。なぜか学界ではテーマにならない進化経済学の話です。