【連載】

21世紀にふさわしい経済学を求めて

第27回

桑垣 豊(NPO法人市民科学研究室・特任研究員)

「21世紀にふさわしい経済学を求めて」のこれまでの連載分は以下からお読みいただけます。

第1回 第2回 第3回 第4回 第5回 第6回 第7回 第8回 第9回 第10回 第11回 第12回 第13回 第14回 第15回 第16回 第17回 第18回 第19回 第20回 第21回 第22回 第23回 第24回 第25回 第26回 第1章 経済学はどのような学問であるべきか (第1回)

第2章 需給ギャップの経済学 保存則と因果律 (第2回と第3回) 第3章 需要不足の原因とその対策 (第4回と第5回) 第4章 供給不足の原因と対策 (第6回) 番外編 経済問答その1(第6回と第7回) 第5章 金融と外国為替市場 (第8回と第9回) 第6章 物価変動と需給ギャップ(第10回) 第7章 市場メカニズム 基礎編(第11回と第12回) 第8章 市場メカニズム 応用編(第13回) 番外編 経済問答その2(第13回と第14回) 第9章 労働と賃金(第15回) 第10章 経済政策と制御理論(第16回) 第11章 経済活動の起原(第17回と第19回) 番外編 経済問答その3(第18回) 第12章 需要不足の日本経済史(第20回と第21回) 番外編 経済問題その4(第22回) 第13章 産業関連分析(第23回) 第14章 武器取引とマクロ経済(第24回) 番外編 経済問答その5(第25回)

第15章 植物進化に学ぶ(第26回) 番外編 解説&経済問答 その6 「株式市場」

第5章で金融市場について解説したが、株式市場についてはほとんど説明しませんでした。この秋、学会で発表した内容を元にくわしく説明します。各テーマごとに、基本的な解説と問答を組み合わせています。経済問答をするのは、前回と同じ3人です。ことば使いを上品に変えていますが、テレビドラマ「探偵物語」(1979~1980)の登場人物のやりとりを想定しています。 論者 工藤 経済雑誌契約調査員(32) 服部 業界新聞調査部係長(47) 松本 ネットジャーナリスト(34) 場所 都内神田鍛治町某喫茶店 ※今回使うデータは、日本取引所(元東京証券取引所)のサイトから入手しました。

https://www.jpx.co.jp/markets/statistics-equities/index.html 株式市場は直接金融か

服部 今回も、工藤さんに金融の話をしてもらいます。各テーマごとに、太宰先生の書いた解説の後に工藤さんに質問する形にしたいと思います。 工藤 ではまず、株式市場のことを直接金融であるとよく言いますが、はたして、そう呼んでいいのかどうか考えたいと思います。 松本 えっ、工藤、それ本当か。いや、工藤さん、本当ですか。私もネット上に「日本では間接金融の預貯金で財産を持っている人が多いが、直接金融である株式や社債という選択肢もある」なんて書いてるので、ちがってると困るんだがなあ。 服部 そう、そこなんだ。政府は、老後の資金を資産運用で、とか何とか言ってるけど、それで大丈夫か、っていう話なんだ。 工藤 では、説明をはじめさせてもらいます。 服部 ああ、はじめてください。■

株式市場には発行市場と流通市場がある

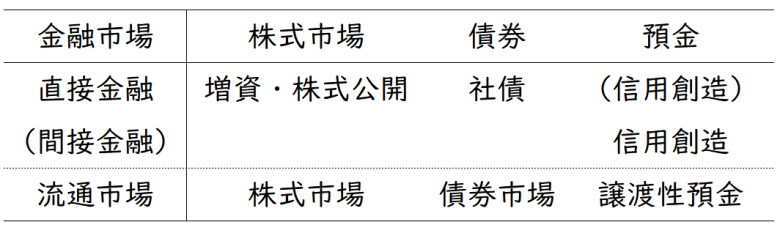

一般に、株や債券の形で資産を持つことを直接金融と言い、預貯金を間接金融とよんでいる。しかし、株式が企業の資金調達になるのは、上場のとき、つまり株式公開と有償増資のときだけである。株式売買の大半をしめる株の流通市場は、株主間の転売にすぎないので企業に資金が入ることはない。一方、社債の場合は、金融機関が仲介するが購入者の資金を企業に貸し出すので、直接金融である。

図表M6-1 金融市場の分類

企業への銀行融資は、信用創造で原資がなくても貸出し先法人の預金口座に資金を融資できるので、銀行から見ると直接融資と言えなくもない。しかし、家計からみると間接融資とも言いにくい。銀行は融資先の状況を判断して、融資するかどうか、融資条件をどうするかを決める。一般的な説明では、外部からの振込みのあった銀行預金を原資に間接融資していることになっている。しかし、預金は銀行の法定準備金に算入することで、融資(信用創造)限度額を定める役割があるだけである。そして、銀行は株主以上に、融資先の情報をたくさん手に入れて、経営の指導もしている。間接融資と言うなら、預金者は銀行の融資方針にあれこれ注文をつけるはずであるが、そのようなことはない。 流通市場には、債券市場や預金市場もある。債券市場は発行時、企業への融資になるが、流通市場は持ち主が入れかわるだけで資金調達の手段ではないことは株式市場と同じである。流通市場で、株式の売買がもっとも盛んであるが、株価変動が大きいことが実体経済を不安定化している。社債や公債の債券市場は、金利を得られることを動機に所有するので、それほど価格は変動しない。 企業への銀行融資は、信用創造で原資がなくても貸出し先法人の預金口座に資金を融資できるので、銀行から見ると直接融資と言えなくもない。しかし、家計からみると間接融資とも言いにくい。銀行は融資先の状況を判断して、融資するかどうか、融資条件をどうするかを決める。一般的な説明では、外部からの振込みのあった銀行預金を原資に間接融資していることになっている。しかし、預金は銀行の法定準備金に算入することで、融資(信用創造)限度額を定める役割があるだけである。そして、銀行は株主以上に、融資先の情報をたくさん手に入れて、経営の指導もしている。間接融資と言うなら、預金者は銀行の融資方針にあれこれ注文をつけるはずであるが、そのようなことはない。 流通市場には、債券市場や預金市場もある。債券市場は発行時、企業への融資になるが、流通市場は持ち主が入れかわるだけで資金調達の手段ではないことは株式市場と同じである。流通市場で、株式の売買がもっとも盛んであるが、株価変動が大きいことが実体経済を不安定化している。社債や公債の債券市場は、金利を得られることを動機に所有するので、それほど価格は変動しない。

【問答】 服部 確かに、株をやり取りするだけだと、その株を発行した会社には1円も入らない。 松本 しかも、株安になると買収されるかも知れない。 工藤 例えば、証券取引所のプライム市場に上場すると、会社のステータスになって、経営はしやすくなります。建設業なら、受注に有利になります。 服部 プライム市場は、最近まで東証一部と言っていたな。 松本 正式には、証券取引所という言い方も古いんでしょう。金融商品取引所。固有名詞の東証つまり東京証券取引所は、日本取引所。何を取引してるか、素人にはわからない。 工藤 名前を変えると何かいいことがある、という呪文みたいなものです。証券会社も金融商品取扱会社と呼ぶことになりました。ほとんどの人は以前の言い方をしますし、法的にもそれを許すことにしています。そのうち、元に戻すと思いますが、プライム市場は東証一部よりも上場の条件を厳しくしたので、使い分ける必要があります。 服部 銀行融資が間接融資と言えるか、と疑問視しているね。 工藤 これは、「経済問答 その4」でも論じています。銀行融資を間接融資と言えないこともありませんが、この言い方が専門家も含めて誤解を招いています。2022年春の大学共通テストで、銀行は預かった預金の中から融資しているという間違った解釈に基づいた問題が出てしまいました。 ⇒

経済問答 その4『【コラム】大学入学共通テスト「信用創造問題」事件』 松本 そう、それで、選択肢に正解のない問題を受験生が解かされる事態になった。それで救済措置はなかったようです。全員正解にしたところで、まじめに考えて時間を浪費した受験生がわりを食わされたことは、不公平です。私もネット記事を書くために受験生に取材したのですが、親が銀行員の受験生が「正解がないので困惑した」と言っていました。 工藤 【コラム】にあるように、高校の政治経済の教科書に間違ったほうの説明が載っているのですから、それを前提に解答した受験生に点を与えるしかないということです。ところで、間違ったのは「現代社会」の試験問題で、「政治経済」でも同様の問題が出たのですが、こちらは信用創造を前提にしていました。 服部 高校の教科書は大学の経済学者が書いているはずだけど、出題したのも大学の経済学者だと思うので、おかしいね。 工藤 政治経済の問題は、金融の専門家に任せたんじゃないかな。だれが問題をつくったかは秘密なんで、確かめようがないですが。 松本 何とか当事者を見つけだして記事を書いたら、スクープになるけど、むずかしそうだな。 工藤 松本さんの取材力なら、できるかも知れませんよ。■

高度成長期の資金集め

それでは、株式の流通市場に資金調達の役目はないのであろうか。単に株が高くなっても、その会社にとっては直接得になることはない。しかし、増資のときの資金集めには株高のほうが有利である。日本の高度成長期には、増資が有力な資金調達手段であった。また、株式市場全体の値上がりが、全般的に新規の株式公開をしやすくした。ただし、高度成長期の株主は銀行・保険会社が多いので、これこそ間接金融かも知れない。

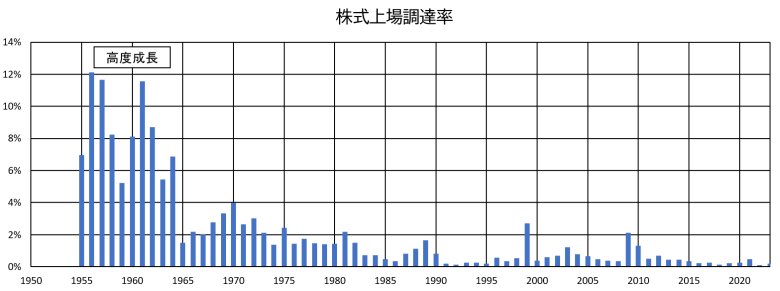

図表M6-2 株式の時価総額にしめる上場額の割合

ところで、1960年代の資本の自由化対策として、株の持ち合いが始まる。外国株主は経営のさまたげととらえた。株の持ち合いは、日本の古い体質ではなく、便宜的に始まったとみるべきである。現在、韓国は外国株主割合は高い。1990年代後半の経済危機で資産価値が下がって、欧米企業に買収された結果である。外国人や外国の企業の得る配当金は韓国のGDPに含まれるが、富の国外流失ルートになっている。1950年代以後、日本企業は高額の特許料を払ってでも技術を身につけようとしたが、外国からの直接投資はさけた。現在のアジアで、外国からの投資を制限した国が地道な発展をしているという。 現在、世界的に企業の内部留保増大にともない自己株式償却が進んでいる。増資どころが減資の時代に株式市場には、どんな役目があるのであろうか。資本主義だからという説明は、トートロジーである。 株式市場からの資金調達の実態を経済統計に探ってみる。図表M6-2で、株式の時価総額にしめる上場(以下、新規・増資の合計をあらわす)の割合をグラフにした。1964年までは、上場の割合が高いことがわかる。1965年の山一ショックをきっかけにその割合は減少に転じた。1970年代にかけてやや増加したが、石油ショック・ドルショックで減少に転じて、その後、2%程度以下になる。このことは、業界関係者には常識で、「週刊 東洋経済」のコラムでも「政府が企業への投資を促進するために家計の株式市場への参入をすすめているが、まとはずれである」と書いている。「週刊 東洋経済」は株式などに投資をする人向けの雑誌であるので、皮肉な気がするが事実ではある。

【参考】 「「資産運用立国」に付きまとう違和感の正体」野村明弘 週刊東洋経済2024.7.6 2024年 【問答】★会話の中で「図表M6-2」ではわずらわしいので、「図2」としました。以下同様。

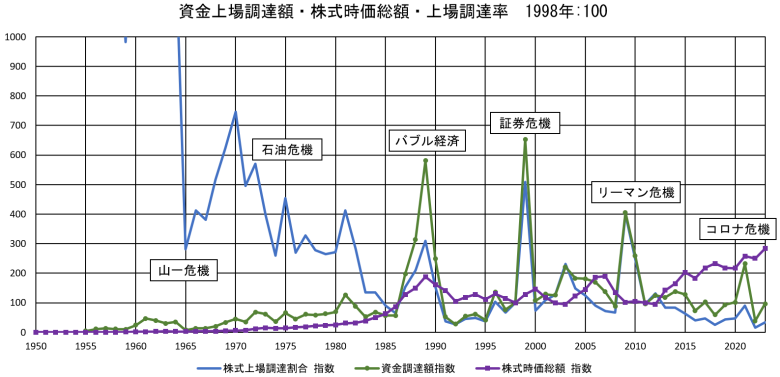

服部 図2を見ると、株が企業の有力な資金調達の手段だったのは、1960年代までだね。 工藤 1965年に山一証券の破綻があきらかになって、そのせいで一時的に上場が減ったというのが当時の印象でした。ところが、その後、元の水準には戻っていないのですから、役割が縮小したと見るべきでしょう。 松本 じゃ、どこから資金調達するようになったんだろう。 工藤 銀行融資が増えています。銀行は、日本銀行に預ける準備金の割合が一定水準以上になるように融資水準に上限があります。1960年代から日本経済の成長につれて、銀行融資の枠が広がったんだと思います。 服部 昔は、その準備率を変えることで金融政策をやっていた記憶がある。 工藤 今は、むしろ、貸したくても貸出し先が足りなくて、融資枠は余っています。 松本 有力な貸出し先の日本国債は、日本銀行が買い占めている。 工藤 日本国債だけは、銀行が信用創造で貸せないので、自己勘定つまり銀行の持っている資金で買わないといけないのですが、貸出し先なのは確かで、重要な収益源です。企業の資金調達は、後のほうでグラフで説明します。 服部 1960年代までに話を戻すと、銀行も有力株主だったということだね。そうすると、銀行が普通に融資するのと変わらないんじゃないか。 工藤 銀行は、ほかの銀行から信用創造してもらえないので、自己勘定で株を買います。だから、直接企業に信用創造で融資するのとは違います。ただし、さっきの準備率の規制には、引っ掛かります。銀行の準備金は、「預かっている預金総額」と「銀行が日本銀行に預けている口座残高」の合計です。銀行が株を買うと「銀行が日本銀行に預けている口座残高」が減りますから、準備金が減るわけです。 松本 日本銀行だけが、銀行に信用創造で資金を投入できます。 工藤 銀行は、日本銀行にしか口座がつくれません。口座がなければ信用創造で資金を借りることができない、というわけです。 服部 外国人株主の増えるのを防ぐために、株式の持ち合いが始まったということでした。外国資本の導入で経済発展する、という話はよく聞くけど、どうなんだろう。 工藤 資本取引の自由化は、それを許す政策です。日本企業の株を買うことや、日本に直接工場を建設することができるようにします。技術導入が早く進みますが、配当などの利益を持っていかれます。それに、新しい技術をそこの国の人があまり身につけることができません。 日本は、資本の自由化までは特許料を払って自力で技術を身につけたり、顧問料を払って技術指導を受けるなどしました。戦前からの技術の蓄積があったからできた面もありますが、途上国の技術導入(キャッチアップ)でも参考にすべき点です。 松本 外国為替市場が、変動相場になったことと関係がありますね。 工藤 固定相場、例えばかつての円ドル相場を1ドル360円に固定するためには、損をするほうの取引を国がしないと、通貨交換できない場合が出てしまいます。資本を自由化すると、それまでの何倍もの通貨交換需要が生まれて、国が相場を維持する資金を用意できません。 変動相場になっても、ときどき国が介入することがありますが、固定相場というのは常時介入して維持していたのです。中国が元の為替相場を一定の範囲に収めることができているのは、まだ資本を自由化していないからです。■ 【解説つづき】 図表M6-3では、株の上場額・時価総額・上場調達率を1998年を基準に指標化した。1970年代以後の経済の安定成長期、上場調達率が高くなるのは経済危機のときである。金融危機で資金不足を補うために、株式上場で調達している。積極的な投資のためではない。上場の存在理由が変わったのである。ただ、経済危機の原因に株式バブルも大きな役割を果たしているとすると、マッチポンプである。

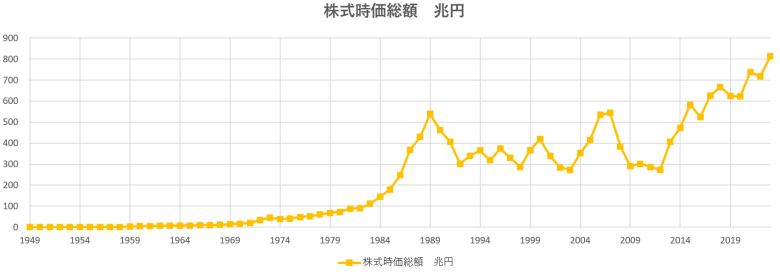

図表M6-3 資金上場調達額・株式時価総額・調達率

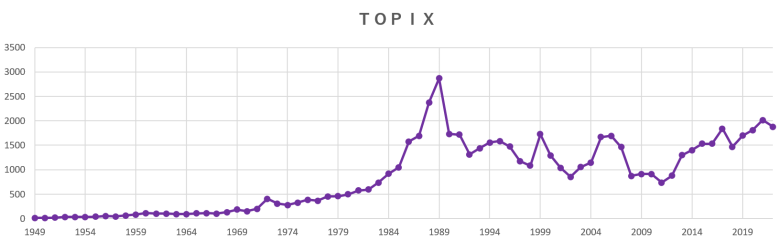

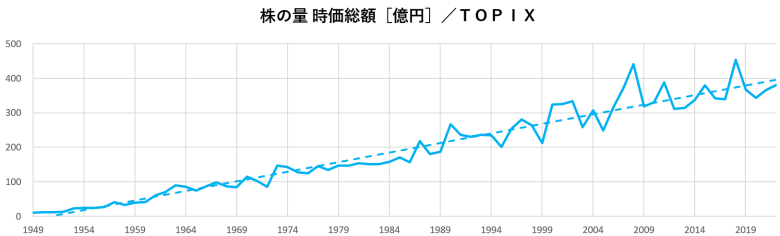

図表M6-4に、上場の累積額を時価総額にしめる割合で表わした。株価や物価があがると、株の時価総額が上場累積額を上回る。これを見ても、1964年以後は、時価総額だけが膨らんでいくことがわかる。特にバブル経済期は顕著である。図表M6-5の株価と比べると図表M6-4のほうが2年早くバブル経済のピークをとらえている。次のページの図表M6-4~7は、横軸の年代の位置をあわせている。 図表M6-5の株価と図表M6-6の時価総額は、ほぼ並行して変化している。ということは株式市場の量的拡大はなかったのであろうか。図表M6-7で、株式時価総額を株価TOPIXで割り算することで、一種の「株の量」を算出した。これを見ると、時間にほぼ比例してゆっくり拡大していることがわかる。経済成長につれて、増えているように見える。株式市場の規模の拡大はゆるやかで、時価総額の増大は主に株価の上昇が支えていたことがわかる。それは、株式市場の資金調達機能が弱まり、投機の場と化していることを示唆する。

図表M6-4 時価総額の上場累積額にしめる割合

図表M6-5 TOPIXの経年変化

図表M6-6 株式時価総額の経年変化

図表M6-7 株式の量的経年変化

【問答】

【問答】 工藤 図3を見ると、その後、上場の増えた時期は経済危機前後だったことがわかります。1998年を100として、「上場額」と「時価総額」「時価総額あたりの上場額(調達率)」の相対的な動きを表わしています。調達率は図2と同じデータです。 調達額に注目すると、バブル経済のときは、株式上場額の増加がバブル経済の一部であることがわかります。電電公社の民営化にともなって、NTT株を公開(上場)しましたが、それが株価バブルの引き金になりました。 服部 うちの親が、今でないと家が買えないと言われて、バブルのさなかにローンを組んだら、たちまち地価が下がって、えらい高い買い物をさせられたと怒ってたよ。 工藤 バブル経済のことは「経済問答 その2」で取り上げてるので、そっちを読んでもらうとして、続けます。 1997年の秋に、バブル経済の後遺症で、山一証券、三洋証券、北海道拓殖銀行が破綻します。その2年後、1999年上場額が激増します。2008年のリーマンショックの翌年も、上場額が激増。コロナ危機でも2021年に激増します。 経営難のときに資金調達の手段になるのも社会的な役割ですが、みなさんのイメージの前向きな直接金融とは違います。それに、バブル経済とリーマンショックは株式市場が金融危機の原因にもなっています。 それに対して、石油危機は実体経済を直撃したので、金融危機もともなったけど、上場額が激増することはありませんでした。ニクソンショックで、外国為替市場が変動相場になった影響を考えると、金融危機だったのはまちがいないですが。 松本 図4では、株価(TOPIX)よりも早く、バブル経済の兆候が見られるということだけど。 工藤 図4は、戦後データのある限り過去の上場額を足しあわせて、それで時価総額を割っています。これも一種の株価の水準ですが、上場という資金調達額と、株の流通市場での株価の動きがどれだけ掛け離れているかを示しています。 ピークが速めに出ると言っても、図5のTOPIXや、図6の時価総額も、1983年ごろから実体経済と比べて急上昇していました。冷静に考えるとそのときに手を打つべきでしたが、気が付かないのがバブル現象の特徴です。それに、アメリカから貿易摩擦を指摘されて、急激な円高を強要されたのも一因です。 松本 円高対策として、低金利政策に走って、それがバブル経済につながった。 工藤 確かにあの時期に1ドル80円というのは極端ですが、円高が必ずしも悪いことではない。この間の「経済問答 その5」で取り上げたことです。残念なことに、いまだに円安・株高政策を改めないのは、そろそろ悲劇から喜劇になりつつあります。 服部 株価の指標で、日経平均でなくてTOPIX(東証株価指数)を使ってるね。 工藤 日経平均は片寄っているという指摘があるので、より実態に近いという東京証券取引所の定めたTOPIXを使っています。1969年から採用して、1949年までさかのぼって計算しています。 松本 図7は株の量となっているけど、これは何ですか。 工藤 TOPIXというのは株価を意味のあるものにするために、いろいろ補正計算をしています。 例えば、株式分割でその分株価を安くすような場合は、実質株価は変動していないはずなので、そういうことを考慮します。そのまま株価を重みづけ平均すると、不自然な数字が出てきます。 その株価を使って、株式の時価総額を割り算すれば、一種の「株の量」がわかるはずだということで計算したそうです。株数では、株式分割などを考慮していない印象になるので、こう表現しています。今までの習慣から考えると、おかしな計算をしているのではないかと思われるかも知れませんが。 服部 いや、そんなことはない。図7を見ると戦後一貫して、直線状に株式が増えてきたことがよくわかるんじゃないかな。逆に、TOPIXの有効性も示しているかも知れない。■

◆予告 次回も経済問答のつづきを載せる予定です。国が進めようとしている「資産運用立国」に、意味があるのかを問います。市民科学研究室の活動は皆様からのご支援で成り立っています。『市民研通信』の記事論文の執筆や発行も同様です。もしこの記事や論文を興味深いと感じていただけるのであれば、ぜひ以下のサイトからワンコイン(100円)でのカンパをお願いします。小さな力が集まって世の中を変えていく確かな力となる―そんな営みの一歩だと思っていただければありがたいです。